Se você está com dúvidas sobre as informações que precisam ser declaradas nos Blocos “K” e “H”, fique tranquilo que vamos explicar e desmistificar alguns mitos como: – A escrituração de um anula a escrituração do outro [MITO] isso não acontece.

Neste artigo você encontrará

- Qual a diferença do Bloco K para o bloco H?

- Bloco K 2023 entrega Completa ou Simplificada ?

- Quem deve entregar o Bloco K em 2023?

- Quem deve informar o Bloco H?

Qual a diferença do Bloco “K” para o Bloco “H”?

Bloco H: Neste bloco enviará a posição anual do estoque, ou seja, posição final do exercício. O contribuinte deve informar o inventário físico (mercadorias, embalagens, produtos e matérias primas que estejam em fabricação e/ou industrialização no período da apuração)

Bloco K: Neste bloco enviará a posição mensal do estoque final escriturado do período de apuração. Devem ser estruturadas as informações do controle da produção. Ou seja, matérias-primas e insumos que foram consumidos durante o processo de produção.

Agora que temos uma ideia base da principal diferença entre eles, vamos entender um pouco mais.

Vamos lá!

O que é BLOCO “H”

No Bloco H é o módulo responsável por listar tudo sobre mercadorias, embalagens, produtos e matérias primas que estejam em fabricação e/ou industrialização no período da apuração. Nele o contribuinte deve informar o inventário físico do seu estabelecimento. Ou seja, basicamente, Ele é dividido em alguns registros, que são:

- REGISTRO H001: Abertura do Bloco H

- REGISTRO H005: Totais do inventário

- REGISTRO H010: Inventário

- REGISTRO H020: Informações complementares do inventário

- REGISTRO H990: Encerramento do Bloco H

Quando é preciso entregar o Bloco “H”?

No segundo mês subsequente ao fechamento do balanço, por exemplo:

Que o balanço patrimonial da sua empresa encerrar em 31/12 o bloco H deverá ser entregue no mês de fevereiro no ano seguinte (segundo mês subsequente).

As entregas das empresas que possuem estoque e que finalizam seu balanço até 31 de dezembro precisam necessariamente ser até o segundo mês consecutivo, ou seja, na escrituração de fevereiro que deve ser entregue em março.

O que devo informar no Bloco “H” do SPED Fiscal?

Neste Bloco devemos informar as mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e em acabamento, existentes no estabelecimento na época do balanço da empresa.

PALAVRA CHAVE: aquilo que está físico existente no seu estoque na época do balanço.

E é importante que os valores e as especificações permitam a perfeita identificação dos elementos registrados.

ATENÇÃO: Os materiais que estão em poder de terceiros devem ser informados separadamente dos que estão em posse da empresa.

O que é BLOCO “K”

É uma das partes que constituem o EFD ICMS/IPI, sendo destinado às informações referentes ao estoque, produção e gastos dessa natureza segundo as determinações da legislação e do Governo Federal.

- Foi implementado como substituição ao antigo Livro de Registros de Controle da Produção e do Estoque

- O principal objetivo do bloco K é fornecer informações detalhadas aos órgãos competentes sobre os gastos e movimentações relacionados ao estoque e à produção, por meio de registros de dados conforme as exigências da documentação.

O registro do Bloco K deve ser estruturado com informações do controle da produção. Ou seja, matérias-primas e insumos que foram consumidos durante o processo de produção, assim como também o estoque escriturado para alguns tipos de itens, como:

- Desde 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido;

- K200 é o estoque escriturado;

- K280 é a correção do estoque escriturado;

- ATENÇÃO: K280 é a correção de períodos anteriores, ou seja, no 1º mês não deve ter informações.

- Quais informações precisam ser guardadas?

- Itens da época;

- Mudanças das classificações;

- Remontar o cenário de 2 ou 3 anos atrás;

- Responsabilidade do contribuinte

Quando é preciso entregar o Bloco “K”?

O documento completo deve ser entregue no início do período do mês subsequente à apuração dos dados. Os prazos específicos, de acordo com o FAQ do SPED, são determinados pelas Administrações Tributárias Estaduais.

Quem é obrigado a entregar o Bloco “K”?

Todas as empresas que não são tributadas pelo Simples Nacional ou MEI estão sujeitas à escrituração do Bloco K. Existe um cronograma de envios estabelecido pelo Ajuste SINIEF 25, de dezembro de 2016, que divide a legislação sobre o envio em 3 grupos de empresas.

PRAZO

Com Faturamento Anual Igual Ou Superior A 300 Milhões

Os prazos são definidos conforme a classificação de divisões do CNAE (Classificação Nacional de Atividades Econômicas):

- 1º de janeiro de 2017: restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32;

- 1º de janeiro de 2019: correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

- 1º de janeiro de 2020: correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

- 1º de janeiro de 2021: correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

- 1º de janeiro de 2022: correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

PRAZO

Com Faturamento Anual Igual Ou Superior A 78 Milhões

1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00, com escrituração completa conforme escalonamento a ser definido.

PRAZO

Demais Contribuintes

1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32. Os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido. Vale lembrar que a diferença entre o fornecimento parcial de informações referentes aos registros e a escrituração completa no bloco dependem dos prazos do Governo Federal. Além disso, a diferença entre eles deve ser discutida com a equipe contábil, incluindo as informações captadas pelo seu sistema de gerenciamento (o qual deve ser capaz de atender às exigências).

Quem é NÃO é obrigado a entregar o Bloco K?

Não são obrigadas ao Bloco K empresas optantes pelo Simples Nacional e MEI (Micro Empreendedor Individual).

ATENÇÃO! Mesmo que não seja obrigado, acompanhe, pois o fisco pode vir a incluir, por isso acompanhe a legislação do seu estado também, ok?

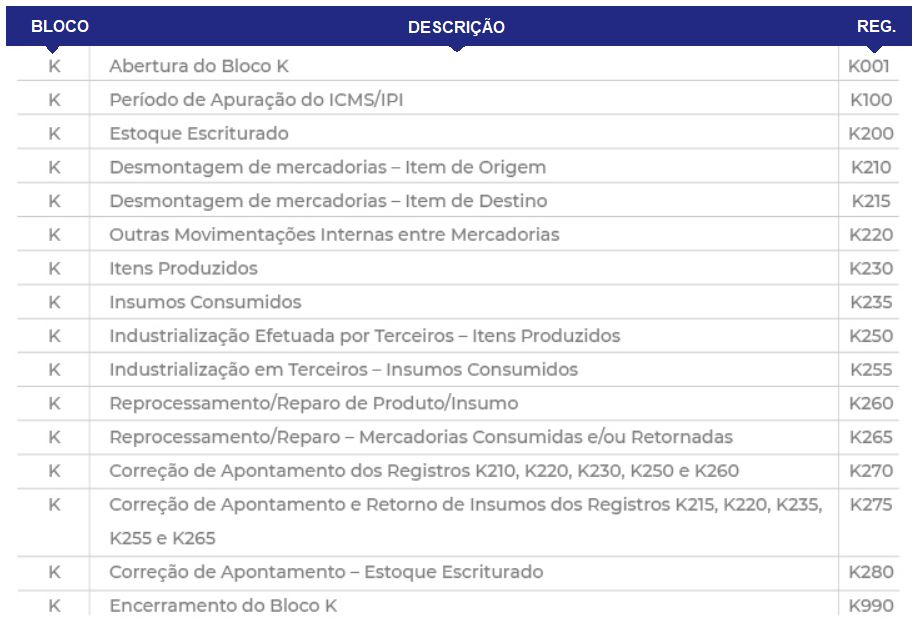

Quais informações devem constar no Bloco K?

Os dados, chamados de registros, são categorizados numericamente e cada um deles representa uma informação específica. Confira a tabela a seguir e saiba quais são e suas finalidades:

Se ficou alguma dúvida sobre o que deve constar, acesse o novo Guia Prático da EFD ICMS/IPI

“Mas afinal, existe alguma maneira de gerar esses arquivos de forma simplificada e eficiente?”

A resposta é SIM.

A automação de registros e processos é fundamental para a redução de erros e ganho de produtividade, tanto na execução da rotina, quanto na entrega de “exigíveis”.

Para isso, é fundamental seguir com o preenchimento prévio de alguns critérios, sendo eles:

Critérios para gerar o Bloco K E H (automatizado)

- Cadastrar o contabilista responsável pela empresa

- Cadastrar o perfil fiscal da empresa (Ramo de atividade, Perfil e classificação do estabelecimento)

- Cadastro de produtos:

- Ter um cadastro de produto, separando matéria-prima, produto acabado e intermediário, também atualizar o cadastro fiscal do produto NCM e tipo sped.

- Ter um sistema para gestão de estoque (entrada, baixa, manutenção).

- Para controle da matéria-prima, utilizar a um sistema de produção para lançar (produto acabado) e baixar o estoque da matéria-prima.

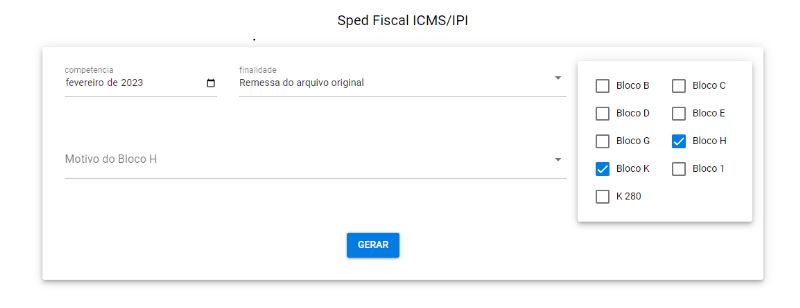

Para gerar o sped fiscal basta entrar em -> Fiscal -> sped fiscal

Selecione os blocos que deseja no arquivo

Rotinas automatizadas e praticidade na gestão fiscal? É com o C9 Digital ERP!

O Bloco K e Bloco H apresentam muitos detalhes e a não apresentação, ou a apresentação errada, podem trazer complicações para o seu negócio. Conte com um sistema completo e atualizado para te auxiliar nessa tarefa.

Com o C9 Digital é possível integrar informações e automatizar processos internos, possibilitando que Comercios, Distribuidoras e Atacados controlem seus recursos e gerem seus relatórios de estoque com maior segurança e otimização do tempo.

Leia também: Qual é o melhor CRM para atacados e distribuidoras

Conheça os outros módulos integrados do C9 Digital para a Gestão de Compras, Vendas, Serviços, Produção, Financeiro, Comissões, Frente de Caixa e um completo BI. Acesse nosso site e solicite uma demonstração ou experimente gratuitamente!