Lá vem mudança no ICMS!

Respira fundo e vem conferir com a gente o que está rolando:

Atenção, atualização fiscal no Paraná! A Lei n° 21.850/2023 traz alterações significativas a partir de 18.03.2024, por isso, separamos em tópicos para você.

Importante! Esta lei altera as Leis n° 11.580/96, que dispõe sobre o ICMS, quanto às alíquotas internas aplicadas nas operações e prestações que especifica, nº 14.260/2003, que dispõe sobre o Imposto Sobre a Propriedade de Veículos Automotores (IPVA) e a Lei Complementar nº 231/2020, que institui o Fundo de Recuperação e Estabilização Fiscal do Paraná (FUNREP).

Confira as alíquotas ICMS alteradas no PR:

Segue abaixo as alíquotas que sofreram alteração e entram em vigor a partir de 18.03.2024.

- Alíquota Geral: Fica majorado, a partir de 18.03.2024, de 19% para 19,5%, o percentual da alíquota geral, respeitando o princípio da anterioridade nonagesimal, de que trata a alínea “c” do inciso III do artigo 150 da Constituição Federal de 1988 (alteração do inciso VIII do artigo 14 da Lei n° 11.580/96).

- Operações com energia elétrica: Quanto a alíquota interna aplicada nas operações com energia elétrica: Foi de 18% para 19%, exceto aquela destinada à eletrificação rural (acréscimo do inciso VII-A ao artigo 14 da Lei n° 11.580/96);

- Prestações de serviços de comunicação: Na alíquota interna sobre prestações de serviços de comunicação foi de 18% para 19,5%, (alteração do inciso VIII do artigo 14 da Lei n° 11.580/96);

- Operações com água mineral: Já a mudança na alíquota interna aplicada nas operações com água mineral (NCM 22.01) e bebida alcóolica (NCM 22.04), artefatos de joalheria e de ourivesaria, e suas partes (NCM 71.13 e 71.14). Também comtemplam produtos de tabacaria (NCM 24.01 a 24.99), destinados a consumidor final foi de 17% para 17,5%, (alteração do § 9° do artigo 14 da Lei n° 11.580/96).

Redução nas Operações com gás natural

Além disso, a partir de 01.01.2024, fica reduzida, de 18% para 12%, a alíquota interna aplicada nas operações com gás natural (acréscimo da alínea “r” ao inciso II do artigo 14 da Lei n° 11.580/96).

Desconto no IPVA

Destaca-se, ainda, a elevação do desconto concedido no pagamento integral e antecipado do IPVA, passando de 3% para 6% (alteração do § 3° do artigo 11 da Lei n° 14.260/2003).

Mas porquê essas mudanças? Vem que a gente explica!

Essas alterações, conforme justificativa apresentada pelo Governo do Estado, são necessárias para minimizar os efeitos das mudanças geradas pela reforma tributária.

Por fim, revoga, a partir de 19.12.2023, o Capítulo VIII da Lei Complementar n° 231/2020, que instituiu o Fundo de Recuperação e Estabilização Fiscal do Paraná (FUNREP), regulamentado por meio do Decreto n° 9.810/2021.

Os efeitos da lei passam a vigorar a partir de 18/03/2024 no estado do Paraná, devido ao princípio da anterioridade nonagesimal trazida pela lei.

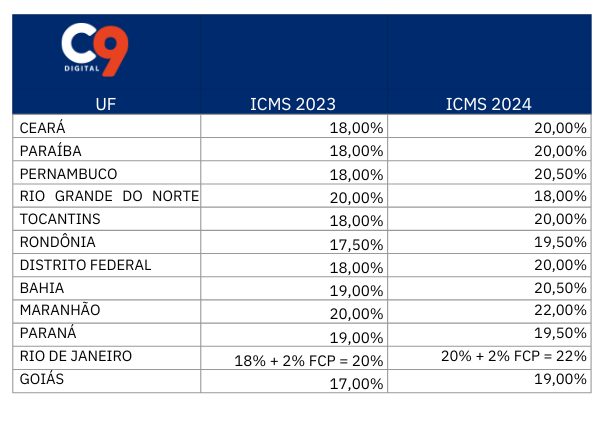

Confira as mudanças realizadas na Alíquota Gerado do ICMS em outros estados: